前記事では、労働と資本の収益格差について論じた。

本稿ではさらに一歩進めて、資本間の収益格差 に焦点を当てたい。

すなわち、特定の資本が他よりも高いリターンを生む要因とは何か、である。

市場経済である以上、基本的には需給によって決まる。

たとえば、NVIDIAの急激な株価上昇は、AI向けGPU市場における実質的独占という需給逼迫が主因である。

従って、高い資本リターンを求めるならば、需給が逼迫した資本を保有すべき ということになる。

本稿では、そのような資本を「チョークポイント資本」と呼ぶこととする。

労働せずにチョークポイント資本を保有するには?

NVIDIAのような企業をゼロから立ち上げ、チョークポイント資本を形成するには、多大な労働が必要である。

残念ながら、私は労働が嫌いである。

労働とは不自由の別名であり、私は自由を愛する。

となると、極力労働せずにチョークポイント資本を保有し続ける方法 を探る必要がある。

チョークポイント資本の構造的条件

長期安定的な需給逼迫をもたらすには、以下2点が必要である:

- 着実な需要拡大

- 解消困難な供給制限

需要拡大に関して最も信頼できる因子は、人口増加 である(人口動態は最も予測精度の高い長期指標)。

一方、供給制限は、技術的要因と政治的要因に分かれるが、前者は技術革新により早期に解消されるリスクが高いため、後者のほうが望ましい(政治は何よりも歩みが遅い)。

不動産というチョークポイント資本

この二条件(人口増加と政治的供給制限)をともに満たし、かつ長期安定的に高リターンを生んできた資本の代表格が、不動産 である。

実際、ロンドン・パリ・ベルリン・バンクーバー・ニューヨーク等の主要都市において、不動産価格は過去10年で1.5〜2倍に達しており、これは年率に直せば4%〜7%の価格上昇である。

ここに、家賃収入による利益を3%/年と見積もれば、合計リターンは7%〜10%/年 に達する。これは、配当込み株式の一般的リターンと肩を並べる水準である。

(※直近の不動産価格上昇はコロナ禍による供給ショック・低金利を原因としたインフレによる一過性のものであるが、こうした稀なボーナスステージを享受すれば、価格の下方硬直性によって長期リターンが確保される、ということである)

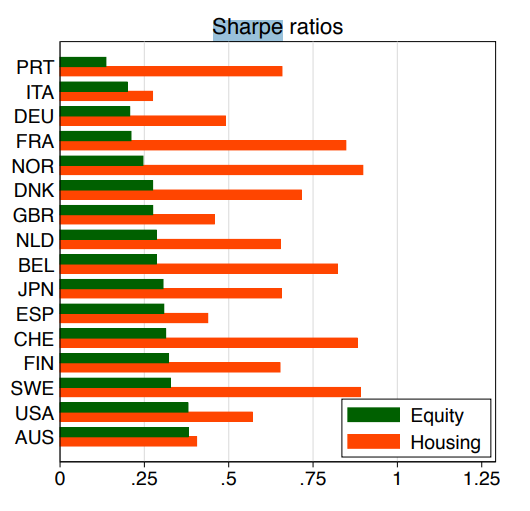

加えて、不動産は株式に比べて価格変動率(ボラティリティ)が低く、リスクあたりのリターン(シャープレシオ)は株式を上回る。

実際、世界16ヵ国・145年間のデータを分析した研究論文でも、住宅不動産のシャープレシオは株式を大幅に凌駕しているとされる(下の図を参照)。

不動産の管理を専門業者に委託すれば、労働を最小限に抑えることが可能である。

つまり、不動産は労働を嫌う者にとって最適なチョークポイント資本 であると言える。

将来性のリスクと選定基準

もっとも、今後も収益不動産がチョークポイント資本であり続けるかは、人口動態と供給制限の維持可能性 にかかっている。

たとえば、人口が減少に転じた東アジア諸国(日本、韓国等)はリスクが高い。

また、欧米諸国における人口増加の多くが移民に依存している以上、本格的な移民抑制政策が取られた場合、成長シナリオは崩れ得る。

一方、供給制限に関しては、現状それほど懸念はない。

理論的には土地開発や高層化により供給を拡大できるが、実際には:

- 便利で就業機会の多い立地への需要は強く、郊外住宅では代替が難しい

- 高層化は居住環境悪化を招き、住民反対・都市計画制約等の政治的障壁が大きい

- 街づくりには時間がかかり、人と資本の移動スピードには追いつけない

といった構造的制約が存在する。

つまり、人と金の移動を止めない限り、不動産需給の逼迫は避けがたい。

(※AIによる大量失職が起き都市の需要が激変すると話が変わってくるが、これは一旦わきに置く)

結論

従って、新自由主義が今後も維持される限り、人口が増加している国の一等地不動産 を保有することが、チョークポイント資本を握り続ける最も現実的な手段である。

私は新自由主義的風潮が嫌いである。

過去記事で繰り返し述べた通り、その利潤至上性と格差助長構造は唾棄すべきものだと考えている。

だが、前記事にて述べたように、変革の見通しは立たない。

格差是正の機運が十分に高まるまでの間、私は自己防衛のために世界の一等地不動産を買い漁る ことにする。

こうしてまた一人、「嫌だ嫌だ」と言いながら新自由主義の一部と化す人間が、またひとり生まれた。